6月30日,中央銀行理監事會再度決議降息半碼,重貼現率自1.5%降為1.375%。這是自去(2015)年9月以來,已連續四度降息,也讓台灣正式邁入實質負利率年代。

在此同時,也有不少的專家及學者大聲疾呼:實質利率轉為負利率,對數百萬靠退休金過活的老人最為不利。由於短期內,景氣看不到好轉的跡象,基於分散風險的原則,民眾應適度調整定存資金,轉做投資。

但是,負利率環境下,就真的只有投資嗎?我們先來看看負利率是怎麼回事。簡單來說,負利率就是「銀行定存利率-物價指數年增率=負值」。而根據銀行業者的說法,假設目前銀行1年定存利率是1.12%,央行今天又降息半碼,銀行存款利率跟著調降7個基本點(0.07個百分點),銀行1年定存利率會自1.12%,降為1.05%(1.12-0.07=1.05)。由於1.05%已低於主計總處今年CPI預估值1.09%,代表民眾存款利息會被物價漲幅吃光光。

但是且慢,會出現「銀行定存利率-物價指數年增率=負值」的「負利率」現象,不是只與「定存利率」高低有關,還牽涉到另一個變數-物價指數年增率,也就是一般俗稱的「通貨膨脹率」。

筆者完全支持「台灣目前已呈負利率」的說法,但是,同樣是負利率,在高通膨與低通膨或通縮之下,投資人可以採取的投資對策,卻是大大不同。而物價指數年增率的走勢,也才是關係到民眾未來投資決策的最大重點。

通常,「通貨膨脹」指的是「物價持續上漲」,而相反的,「通貨緊縮」則是指「物價持續下跌」。但從下圖一就可以看出,就算國內物價指數年增率少有負值出現,但近20年來的物價指數年增率,除了2007與2008年之外,幾乎都在2%以下的水準,特別是容易受到國際能源價格,以及國內天災影響的蔬果與能源除外的物價指數年增率,差不多都是低於整體物價指數年增率。上面的意思就是說:扣除了一定要吃的,以及容易變動的能源價格之外,其餘各類商品的價格都是持續走跌的。

資料來源:行政院主計處

所以,同樣是「負利率」的結果,當物價持續上漲(通貨膨脹)與物價持續下跌(通縮)時,一般大眾的反應會不一樣,對於未來經濟發展或投資決策,也都有所不同。

因為,當民眾預期未來要買的東西,價格越來越高時,當然會搶著先買,以免未來「買不起」;但如果民眾預期未來物價下跌(或至少不會上漲),那麼,只會把一部分的錢,用在其他更重要的地方(例如「顧巴豆(肚子)」),剩下來的就會是「保命錢」,通常是「能不用,就不用」。

看到這裡,讀者可能會有疑問:這又為什麼會影響到未來的投資呢?且如果負利率代表「錢越來越薄」,那麼,把錢拿去投資以產生更多獲利,不是更正常的事嗎?

只是民眾不要忘了:一般大眾投資獲利的前提,必須是企業的利潤不斷成長。所以,當預期未來是「通膨」時,人人提早購買東西,廠商也才能夠因為生產物品能夠銷售出去而獲利;但如果是人人預期物價下跌或不漲,請問廠商或企業又如何能有營收?

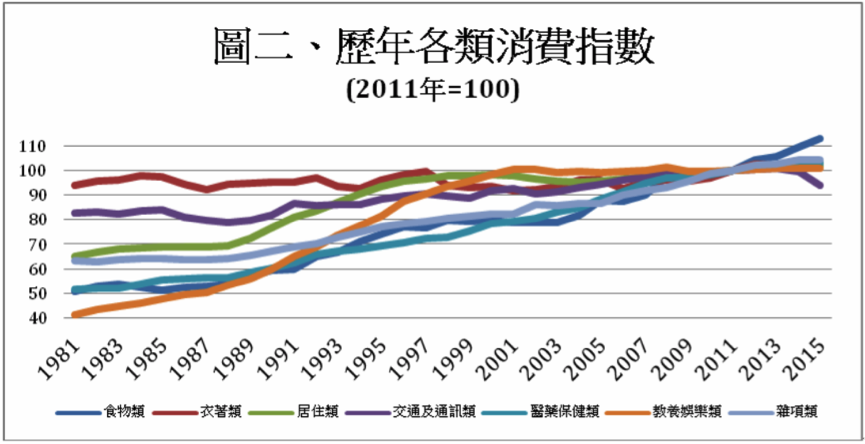

以下圖二為例,是近35年來各類物價指數的走勢圖。也就是說,除了食物類指數是持續上漲之外,其餘各類不是幾乎「持平(例如衣著及交通與通訊類)」,要不然就是「持平或向下走(例如居住類、醫療保健、教養娛樂類與雜項)」,代表除了食品類別的企業外,其餘產業想要有成長及獲利,恐怕都是比較困難的。

資料來源:行政院主計處

又例如在央行四度降息後,銀行業就開始大嘆生意難做,說它們等於是「用賣白粉的風險,賺賣白菜的利潤」(因為估計降息半碼(0.125個百分點),各銀行淨利息收入受影響約2億~7億元間)。所以,如果連精明如銀行的專業機構,都只有微利可圖,請問一般投資人如何能夠找到更高收益的標的?

這時候,也許讀者會繼續追問:如果負利率會壓低企業的利潤,甚至會出現虧損,那麼,民眾至少可以投資在「不會跌價」的東西上頭,例如房地產。對此,政大地政系特聘教授林左裕就表示,在負利率之下,投資人的游資會搶進的標的,一定不會是那種「容易看出基本價值的標的」,如果很容易為人所「定價」,像是股票、房地產…等,就不可能是負利率環境下,可能會大漲特漲的標的。

林左裕認為就他所知,之前媒體報導瑞典房地產因為負利率的關係而大漲,完全是因為瑞典房地產買賣審核時間長,並在「供給彈性低」,以及「湧入難民增多」之下,所造成的結果。所以,就算台灣實施負利率,特別是在供給過剩(台灣的空屋率高於兩成)之下,他並不相信房地產還會繼續受到游資的青睞的。

從林教授的觀點,或許也可以解釋為何這一陣子,除了黃金與白銀的價格大漲外,比特幣的價格與交易也是轉趨熱絡。因此在最後,筆者歸納整理了負利率時代,一般大眾可以參考的投資理財重點如下:

首先,如果未來持續通縮及負利率盛行,那麼,投資人的思考邏輯該是從「利率高低」的角度,轉移到「保值、增值」及「隱藏資產」的思考模式。就以黃金、白銀或其他標的(例如古董藝品)為例,它的投資價值,向來就不是從利率高低為準的。

在此,也順便向讀者解釋一下,筆者對於金價未來走勢的看法:在低通膨、負利率走勢下,長期金價會持續看好,但一般民眾要買的標的,並不是什麼黃金或礦業基金,而是實體黃金或黃金ETF。且因為最近漲幅較大,最好的買點還是「逢中場大跌」時,而不是大家都在搶買時,急著跟其他人一樣「追高」。

其次,在負利率、低通膨下,「少花、多存」才是王道。正因為利率已經很低、投資報酬率也無法拉高多少,反倒是「能紮紮實實地存住錢」,也才是財富持續成長的關鍵。

當然,這社會還是需要一定的消費,經濟才有可能成長,也才能支撐自己的收入及未來。因此筆者認為這個時候,民眾更應該用「精明消費」,讓不良企業退出這個市場,以便讓其他優質的「社會企業(重點不在於有沒有CSR的標章,但至少企業上下都願意遵守這樣的理念)」,能有更多養份可以更茁壯。

再者,負利率≠「投資一定賺」或「投資一定比沒投資好」。因為,越是在通縮之下,「現金」或「約當現金」才是值得理財大眾認真選擇的標的。而如果真要選股,則是以「不論如何,一般大眾都會消費」的行業為主,例如食品類股。

第四,固定收益型商品的選擇標準,該是以「信用等級最高」為原則。儘管有負利率的隱憂,但是在企業未來前景不佳的大前提下,為了避免國家及企業的「違約」風險,投資人應該優先選擇信用最高級的債券,例如政府公債(特別是經濟成長相對還不錯的國家,例如美國),以及高投資等級債,而不是「高收益債」。

最後,千萬不要現在去搶什麼高預定利率儲蓄險。上面就說了,金融機構在負利率、低通膨的環境下,都已經獲利「微薄」了,哪有本事能夠幫保戶賺比市場還要高的利潤?反倒可以這麼說:越是鼓動業務大軍搶賣保單的公司,反而越是值得保戶「敬而遠之」的對象吶~

《免責聲明》本專欄所提供之資訊,均由作者自行蒐集並撰寫完成,所有觀點僅為個人對市場的看法,並非任何投資勸誘或建議。若有引用數字及相關計算,均已力求精確,惟不保證其正確性,也不作為任何投保或購買的建議,對此不負任何法律上的責任。另外,本專欄版權所有,轉載請註明出處。