最近,有關人口老化及長期照顧的議題越來越熱,每天都有不少保險公司及業務員,四處轉貼不少「投保長照相關保險」的訊息。從單純的商品介紹,到單一最佳商品的推薦都有。

然而,筆者從相關媒體上所看到的相關受訪者,不論是保險公司、保險業務員或所謂的保險專家,卻看到不少不知道是為了銷售產品,還是因為根本不了解這三種保單間的差距,而提供了不少錯誤的訊息。

迷思一、長照險是依巴氏量表來確定,所以最難理賠;殘扶險有11級79項殘廢等級表認定,所以保障範圍最寬。

正確答案:事實上,長照險的理賠定義主要是兩大方向,其一是「失能」,其二是「失智」。簡單來說,關於「失能」的定義,保險公司會參考醫師的診斷證明書,以及巴氏量表等專業量表,進行整合性的參考。只要被保險人在「吃飯、穿衣、沐浴、行走、如廁、移位」六項標準中,超過三項「不能自行為之」,就可以領取保險理賠金。

但是,關於「失智」部分,卻是透過臨床失智量表(Clinical Dementia Rating Scale,CDR)、簡易智能測驗(Mini Mental State Examination,MMSE),或其他臨床專業評量表等。

只要被保險人如果有「對時間、地點及人物三項中,有兩項認知不清,並且有相關專業評量表做為佐證,就可以獲得保險理賠金。所以,長照險要請領保險金,絕對不是「只看巴氏量表」一項而已。

至於殘扶險部分,雖然有11級79項(請注意:金管會自2015年8月4日開始,擴增為79項,但長天期舊保單,也就是保戶在此之前買的「終身殘扶險」,則只適用原75項的規定)之多,但必須注意的是:大多數殘扶險的「定期扶助金」,最多只給付「第一到第六級殘」,導致大多數項目都不符合「定期扶助金」的請領標準。

所以,最多只能這麼說:殘扶險因為定義出70多項的殘廢等級。被保險人不論因為疾病或意外而導致殘廢時,會因為輕、中、重度的不同,而有更多領取「不同比例的保險金」的機會。但是,每一個人失能或失智的狀況不同,必須視個案而定,很難說哪一張保單就「一定容易或非常困難領到保險金」。

迷思二、長照險的定義很模糊,殘扶險有殘廢等級表可做參考,定義相當清楚,也比較容易領到保險金。

正確答案:嚴格來說,這其實是對於殘廢等級表,與其定義不了解下的以訛傳訛。因為長照險的理賠標準,是只看「結果」,不論「原因」。但殘扶險的理賠,看起來雖有複雜的文字定義,卻也不表示「沒有定義模糊的地帶」。

例如在「第一項神經障害」部分,級數就從第一、第二及第三級,直接跳到第七級殘。也就是說,當被保險人的殘廢程度,好巧不巧地處於第三級殘與第七級殘中間的狀況時,保險公司與保戶之間的爭議,恐怕就很難避免了。

另一個關於「殘扶險定義清楚、容易理賠」的迷思來源,其實是許多保險業務員及保險專家們,根本未曾注意的「字句」-不論是長照險或類長照的特傷險,定義中從不曾出現過「工作能力」這四個字。

但在殘扶險中,特別是殘廢等級相當嚴中的第一至第三級定義中,除了狀況與程度的描述之外,還另外加上的「是否有工作能力」的但書。根據採訪過保險公司理賠部門主管之後即發現:所謂的「喪失工作能力」,恐怕必須是當事人連最常見、最不需要花體力與腦力的「資源回收工作」都無法從事時,才有可能符合殘扶險的給付定義與前提。

從這樣的角度來看,被保險人就算殘廢狀況嚴重(屬於第一至第三級),但如果還能從事最基本的資源回收工作,恐怕想要真正領到保險理賠金,也絕對不能說是「100%沒問題」。

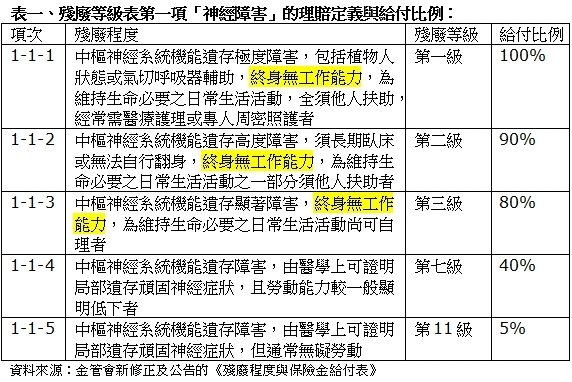

以最常被保險業務員拿來,因為腦中風或失智而當做傳統長照險「替代方案」的「第一項神經障害」定義(請見下表)來檢視,就可以讓讀者清楚明瞭殘扶險的申請,恐怕並不如外界想的那麼容易:

以上第一及第二級殘廢,因為已經寫明了「植物人狀態」或「氣切呼吸輔助」,甚至有「無法自行翻身」的定義。因此,只要是完全躺在床上無法動或無法下床的人,大概要擁有「工作能力」恐怕也很困難,當然也能領得到保險金。

但是第三級殘問題就來了,前半段關於「中樞神經系統機能遺存顯著障害」與「為維持生命必要之日常生活活動尚可自理(上述「為維持生命必要之日常生活活動」係指食物攝取、大小便始末、穿脫衣服

、起居、步行、入浴等)」的定義規定,看起來腦中風與失智,都應該符合標準。但問題是其中加了一句「終身無工作能力」,就可以讓大多數「沒有嚴重到躺在床上無法下床」的腦中風或失智症患者,增加了「請領保險金」的困難。

也許有人會說:殘廢等級表後註1-1的第(2)項中,對於「有失語、失認、失行等之病灶症狀、四肢麻痺、錐體外路症狀、記憶力障害、知覺障害、感情障害、意欲減退、人格變化等顯著障害:或者麻痺等症狀,雖為輕度,身體能力仍存,但非他人在身邊指示,無法遂行其工作者適用第3級」的說法,代表腦中風或失智症等,都將可以引用此條,並得出「殘廢等級第三級」的結果。

但經過筆者向保險公司理賠部門請教的結果,恐怕真的要讓許多保戶及保險業務員們失望了。因為按照保險公司理賠部門人員的說法,上述的「註1-1-2」只是方便讓保戶們,了解失語、失認…等情形,會歸類再哪一個等級,卻並不表示上註(註1-1的第(2)項),並不需要「工作能力」的條件認定。

且更重要的是,上述文字中的「非他人在身邊指示,無法遂行其工作者」,意思也就很明白地表示:如果被保險人仍然能夠從事像資源回收這樣輕便,且不需要花什麼腦力的工作,也還是無法認定是屬於「殘廢等級第三級」。

如果不健忘的讀者,應該有印象:一位新竹縣北埔鄉山區的大男孩陳宏智(25歲),因9年前一場大車禍,智力、記憶力嚴重退化,僅記得10分鐘內發生的事。

再舉一個例子,有看過殘廢等級表修正前、後比較的人應該知道,在2015年8月10日新修正的殘廢等級表前,有關第6項「胸腹部臟器」中的「膀胱機能障害(6-3-1)」部分,原本只要「膀胱機能永久完全喪失者」就可。

但新修正的定義卻是:「膀胱機能完全喪失,且無裝置人工膀胱者」。為什麼「有無裝置人工膀胱如此重要」?這是因為過去病人在接受膀胱切除後,腹部的造口加上終身掛著尿袋,不但重創身體形象也影響生活品質;現在的人工膀胱是取材自病人的腸道,重新塑造成膀胱的樣子,再植回原來膀胱所在位置,依然有排尿功能。且不僅作息正常,更重要的是:「還能工作賺錢」。

所以,說來說去,殘廢等級表所定義的保險給付前提,都與「工作能力」密切有關。且更重要的是:「工作能力」的認定,不在開立殘廢診斷證明書的各科專科醫師,而在保險公司的「理賠部門人員」認定。

而且,每一個人未來會出現什麼樣的「失能」或「失智」狀態?專科醫師會如何撰寫診斷證明書?以及保險公司的理賠部門會如何認定「工作能力」?在在都是影響未來是否能領到保險金的變數,且絕對不是保險業務員現在說「有理賠」,未來就真的一定能順利拿到保險理賠金的。

也許讀者會說:除了第一到第三級殘有「終身無法工作」的嚴格定義,但至少1-1-4及1-1-5項次,至少能夠讓相關病患及失智症患者,「滿有機會」領到保險理賠金。

這話是沒錯,但正如筆者在前面所提到的,幾乎所有有定期扶助金的殘扶險,能夠請領的條件最多只到「第六級殘廢」。也就是說,符合1-1-4及1-1-5項次的被保險人,最多只能領到「理賠金額40%及5%」的一次給付保險金。

除非被保險人單次投保金額非常高(如此一來,則可以把一次領的保險金,用銀行「整存零付」的方式運用),或是日後失能狀況更加嚴重,且殘廢等級狀況改落在第一至第六級殘之間。否則,被保險人就完全沒法再定期(例如每年、每半年、每三個月或每個月)領取「殘廢扶助金」的機會。如此一來,這樣的殘扶險能夠說是「可以替代傳統長看險之用」嗎?!

看了這麼多,也許讀者會問:如果殘扶險不能替代長照險,那它到底適合什麼人購買?對於這個問題,筆者在參考了整份殘廢等級表、詢問過不少醫師、理賠人員之後思考許久,認為這份表格中,只有「身體外觀有明顯缺損或變化(例如完全無法運動)」時,最容易認定,也最容易獲得理賠。

單從這個角度,似乎與中、老年人因為腦中風或失智而導致失能時,所需要的長期照護保單,有段不小的距離才是。所以,這種保單(殘扶險)恐怕比較適合因為擔心意外或疾病,進一步導致身體上明顯缺損,並且無法工作的所失補貼而已。

迷思三、長照險需要定期提供醫師診斷證明書,而殘扶險則不用,所以對保戶來說,後者是「最不麻煩」的保單。

正確答案:那要看保戶買的是哪一張殘扶險?事實上,從金管會將過去長期看護險,更名為「長期照護險」,並且推出標準的示範條款後,過去「必須定期(依領取定期扶助金而定,最短是每三個月,最長是每年)提供『符合長期照護狀態』的醫師診斷證明書」規定,就已限制到「每年第一次領取」時才需要提供。

但是保戶可別以為,殘扶險還真的是「完全不用提供定期診斷證明書」。因為根據筆者一張張保單進行閱讀之後發現:大約有1/3~1/2的殘扶險(不論定期或終身型),除了第一次領取殘廢保險金、殘廢扶助金之外,日後定期領取保險金時,也還是要提供相關專科醫師所出具的「殘廢診斷證明書」。

迷思四、殘扶險只要符合殘廢等級表的定義,就可以領到保險理賠金。所以,腦中風與失智症都可以輕易拿到保險理賠金,絕對比長照險還要好用。

正確答案:這應該是少數保險公司及業務員,為了爭取保戶購買的不實行銷話術。事實上,不論是因為疾病或是自然老化所致的「失能」或「失智」,只要符合長照險的理賠標準,就一定能請領得到保險金。

但是在「失智症」方面,由於殘扶險的定義已經明確表明是「因為疾病或意外」,所以,如果是自然老化的失智症(請見下表關於長照險的失智症定義,一般來說,因為腦中風所造成的動脈硬化型失智,以及本屬疾病的阿茲海默型失智外,差不多都可以算是自然老化的失智症),就算整體症狀完全符合殘廢等級表中的各項定義,也還是領不到保險理賠金。

迷思五、類長照的特定傷病險只要符合病名,就一定可以獲得理賠。

正確答案:這完全是許多完全不看保單條款,就隨便道聽塗說的似是而非謬誤。有興趣的民眾,其實可以去翻翻這些類長照的特定傷病險條款。固然有些特定傷病,是只要符合定義標準,就可以獲得理賠金的,例如癱瘓、運動神經元疾病(也就是俗稱的「漸凍人」)、多發性硬化症、主動脈外科置換術…等。

但是,以民眾最希望拿來「替代長照險」使用的特定疾病,例如類風濕性關節炎、腦中風、阿茲海默症、肌肉營養不良症以及嚴重頭部創傷,被保險人除了要拿到醫師的診斷證明書(也就是「符合病名」)之外,還必須同時符合「全部失能六項『都不能自行為之』」的嚴格條件。

而這項條件要求,與長照險「失能」定義中,六項只要三項「不能自行為之」的標準,就要嚴格更多了。簡單來說,如果要符合「全部六項失能」標準,大概就只有完全躺在床上不能動的「植物人」,才符合以上條件。

類長照的特定傷病險除了理賠範圍更窄且更加嚴格外,還有另一大問題,那就是「完全不用失智嚴重程度,進行理賠定義的判定」。特別是根據精神科醫師以及第一線照顧失智症患者的人士表示,最多約有1/4的失智症患者,此生就算達到中、重度失智的標準,仍舊可能不會出現嚴重失能的狀態。

也就是說,如果保戶買了「只依『失能』,而不同時參考『失智』」做為理賠標準的類長照特傷險,假設未來被保險人只符合中、重度「失智」,但不符合重度「失能」標準,恐怕很有機會還是拿不到任何保險理賠金(除非被保險人隨著失智更加嚴重,並且反映出重度失能的狀況,也才符合請領保險金標準)。

迷思六、長照險與類長照的特定傷病險都有等待期,但終身型殘扶險不用。

正確答案:這絕對是完原錯誤的說法。因為首先,有些提供定期殘廢扶助金的保單,是所謂的「終身壽險」保單,所以,沒有一般健康險的「等待期30天」的限制;其次,殘扶險有無等待期的限制,與終身、定期無關,而是看各保險公司契約條款的規定。保戶在購買錢,最好要仔細看清楚保單契約條款的內容。

《免責聲明》本專欄所提供之資訊,均由作者自行蒐集並撰寫完成,所有觀點僅為個人對市場的看法,並非任何投資勸誘或建議。若有引用數字及相關計算,均已力求精確,惟不保證其正確性,也不作為任何投保或購買的建議,對此不負任何法律上的責任。另外,本專欄版權所有,轉載請註明出處。